Съвземането от кризата ще е трудно и по съвсем различни правила*

Най-често използваната дума в "Капитал" през последните няколко години е криза. Не защото много я обичаме. Всъщност от доста време искаме да напишем текст, който с гръм, трясък и голямо заглавие да обяви края й.

Това не е този текст.

Вярно e, че напоследък някои показатели се подобряват, в което може да се видят сигнали, че българската икономика бавно се оттласква от дъното. Според данните на НСИ девет месеца поред износът расте, а през второто тримесечие на 2010 г. спадът на БВП се забавя до едва 1.5%. Някои мениджъри, до които се допитахме, виждат раздвижване в секторите си. Възстановяването обаче зависи от толкова много и разнообразни фактори, много от тях външни, че за него може да се говори само в условно наклонение. Ако световната търговия продължи да се активизира... ако дълговата криза не се разпространи... ако кабинетът "Борисов" удържи бюджета и започне обещаните реформи... ако... Ние не можем да решим това уравнение с безброй неизвестни и да ви кажем кога точно нещата ще се подобрят и дали няма да влезем във втора вълна на рецесията.

Това, което можем да направим, е да ви разкажем малко повече за новите правила на играта. Кризата не просто сви бизнеса в България, тя тотално промени структурата му. Доскорошните двигатели на растежа - евтиният кредит и чуждестранните капитали, са изключени и скоро няма да се върнат на предишните обороти. Ако очаквате скоро да можете както преди просто да хвърлите няколко хиляди в произволна акция на борсата и да чакате да забогатеете, трябва да ви разочароваме. Тази нова реалност не е със срок на годност продължителността на кризата, а ще остане години наред. Възстановяването ще бъде трудно и продължително; няма да дойде само, а трябва да се изработи. Като познавате правилата, ще се справите по-добре с предизвикателствата - независимо дали управлявате спестяванията си или бизнеса си.

И така:

Заповядайте в новата реалност!

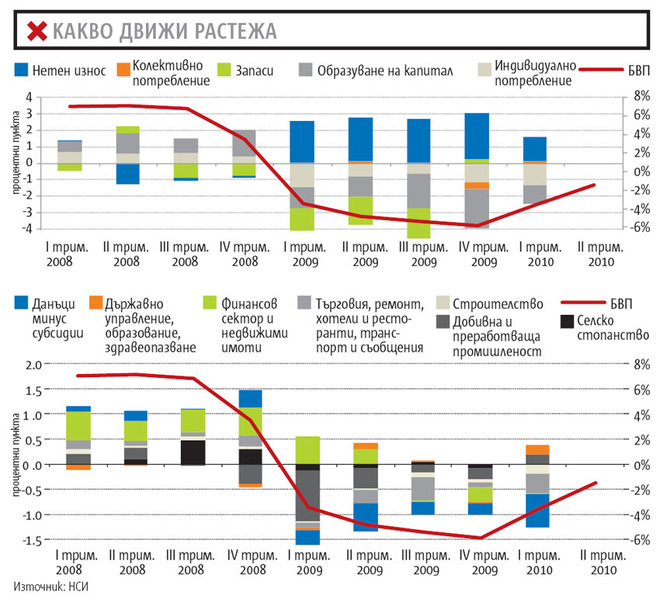

Тя е вече тук. На графиките ясно може да се види как в началото на 2009 г. растежът се превръща в спад. В очаквания на тежка година мениджърите на компаниите са бюджетирали предпазливо и всякакви нови проекти са отложени. Това се предшества от намаляване на запасите през последните две тримесечия на 2008 г., което подсказва, че бизнесът вече е усещал свиване на поръчките. Следва пълна промяна в структурата на БВП - инвестициите и потреблението буквално пресъхват и започват да теглят растежа надолу, докато нетният износ се оказва в ролята на двигател. Износът се свива заради намалялото търсене в цял свят, който вече е в рецесия, но вносът се свива по-бързо заради комбинирания ефект от свитото потребление, намалялото търсене на инвестиционни стоки и по-евтините горива.

От началото на 2010 г. българската икономика навлиза в нещо като втора вълна от пренастройването си към новите условия. Износът продължава да расте стабилно и търговският дефицит достига рекордно ниските 4.2% от БВП. Вносът обаче също вече показва съживяване и силата, с която външното търсене тегли растежа, започва да намалява. За сметка на това и силата, с която другите компоненти на БВП му тежаха през 2009 г., също отслабва. Изключение прави вътрешното потребление, което продължава да е слабо. За сметка на това спадът в инвестициите се забавя, а процесът на намаляването на запасите вече две тримесечия е приключил.

По сектори картината е аналогична. Ясно се вижда как в края на 2008 г. и през цялата 2009 г. двигателите на икономиката като промишлеността, строителството, недвижимите имоти и дори финансовото посредничество един по един изключват. В началото на 2010 г. някои сектори започват да се съживяват - индустрията (особено добивната промишленост) бележи ръст, като раздвижването идва основно от външното търсене. Финансовия сектор също е теглил икономиката нагоре, докато очаквано за спада най-силно са допринесли строителството и недвижимите имоти, както и туризмът и транспортът.

Криза на средна възраст

Още няма подробни разбивки на БВП за второто тримесечие и е трудно да се каже доколко тези тенденции са се запазили. Ясно е обаче, че нов пълен обрат, който да върне икономиката към старото й русло, няма и няма да има. Преките чуждестранни инвестиции, които преди подклаждаха имотния балон, сега са минимални и няма тенденции да се завърнат. "България ще има дългосрочен проблем със срива в строителния сектор и с превключването от този модел на растеж, базиран на финансирани с кредити потребление и строителство, към износ. Това ще отнеме много време и няма да е лесно", прогнозира Даниел Грос, директор на Centre for European Policy Studies.

Кредитирането също продължава да е затегнато, което ограничава и потреблението на домакинствата, и инвестициите на бизнеса. Въпреки че в банкерските среди усещат ръст в търсенето на кредити от граждани и фирми, в скоро време няма изгледи кредитните институции да променят консервативната си политика. "Бумът на кредитирането, както беше преди, няма да се върне. Разрастването на банковите кредитни портфейли ще е с темповете на разрастване на депозитите, тъй като глобалните пазари продължават да са на практика затворени", обясни Стефан Иванов, управляващ директор на Citibank за България.

Шансът за българската икономика ще е, ако съживяването в отделни сектори се пренесе в увеличаване на вътрешното търсене. Ако бизнесът започне да наема повече хора и безработицата намалее, това ще има положителен ефект по цялата верига. От една страна, част от увеличените доходи ще се превърнат директно в потребление. От друга страна, това ще намали леко натиска върху портфейлите на банките, които, за да компенсират лошите кредити, поддържат високи лихвите и са по-предпазливи в отпускането на нови кредити. Индикации това да започне да се случва до края на годината обаче няма. "Вътрешното търсене едва ли ще успее да отбележи положителен ръст преди края на тази година, което ще действа и като основна "тежест" върху растежа на икономиката", коментира пред "Дневник" главният икономист на Института за пазарна икономика Десислава Николова, която след експресната оценка НСИ за 1.5% спад на БВП през второто тримесечие покачи очакванията си за цялата 2010 г. до 0.4-0.5% ръст.

Въпреки че след добрите данни много икономисти покачиха прогнозите си за БВП до края на годината, да се обяви края на кризата е малко прибързано. В най-добрия случай може да се каже, че българската икономика се намира в повратна точка. Дори в следващите тримесечия да се появи растеж, той ще е толкова крехък, че всеки минимален вътрешен или външен трус ще върне икономиката в рецесия. Износът в момента е единственият двигател и ако външното търсене се свие, няма алтернатива. А следващите тримесечия поне в Европа и САЩ вероятно няма да са толкова добри, тъй като ефектите от стимулите отшумяват и нуждата от заздравяване на публичните финанси и по-малкото държавни разходи ще дърпат растежа надолу.

Какво може да се направи

Наред с неконтролируемите външни фактори обаче има и някои неща, които са по силите на българското правителство. Допреди кризата бизнес климатът се подобряваше по най-лесния начин - с намаляване на данъци. Тогава имаше достатъчно пари и растеж, които да позволяват комфортно да се издържа раздутата администрация и да се отлагат реформите по същество.

Сега правителството е изправено пред избор дали да се опитва да пази бюджетна дисциплина, или донякъде да замести липсващото потребление и инвестиции със собствени разходи. Все повече надделява вторият вариант и актуализацията на бюджета е именно в тази насока - раздуване на фискалния дефицит до 4.8%. Така ще се налеят пари в икономиката, което ще тегли БВП нагоре. Ефектът обаче няма да е толкова голям, тъй като причината за голямата част от дупката е укриването на данъци и слабата събираемост, а не повечето разходи.

Дефицитното харчене обаче има недостатъци. Първият е, че то става за сметка на известна загуба на финансова стабилност - допълнителните 800 млн. лв. разходи и 2 млрд. лв. по-малко от предварително очакваните приходи ще се финансират отчасти от фискалния резерв (който ще може да пада до 4.5 млрд. лв. от текущите си нива около 6 млрд. лв.) и отчасти с външен дълг. Дългът натоварва бюджетите през следващите години с лихви, а и в момента международните пазари не са най-приветливото място. Друг проблем, по-скоро психологически, е, че веднъж разхлабена, фискалната дисциплина трудно се връща и убива всеки импулс за реформи.

Разбира се, да се правят реформи сега е невъобразимо по-трудно, отколкото преди няколко години. Има обаче области, в които вече няма алтернатива като здравното и пенсионното осигуряване. А има и такива, където не са нужни непременно непопулярни мерки като рязане на разходи, а носят позитиви. Вицепремиерът Симеон Дянков трябва само да погледне класацията Doing Business на Международната финансова корпорация, която самият той изготвяше доскоро. Там от 183 страни България заема 119-о място по вземане на строително разрешение, 106-о - по режими при външна търговия, и дори 95-о място по... леснота плащане на данъци.

Ако всички тези реформи станат факт, с чиста съвест веднага ще оповестим от първа страница: "Кризата свърши!" Дори и статистиката да казва друго.

Стефан Иванов, управляващ директор на Citibank за България Стефан Иванов, управляващ директор на Citibank за БългарияНе мога да кажа, че кредитирането е замръзнало, но в момента банките финансират в една нова реалност и подбират по-внимателно компаниите и проектите, които кредитират. Статистиката на БНБ към края на полугодието показва, че обемът на кредитирането към корпоративни клиенти е нараснал, макар и минимално от началото на годината. Имайки предвид, че кредитното портфолио на банките към фирмите е до голяма степен краткосрочно, това че то продължава да се разраства означава, че овърдрафтите и оборотните финансирания в голямата си част се подновяват, а също така се отпускат и нови кредити. Има и случаи на търсене на инвестиционно финансиране, разглеждат се и се одобряват от банките и такива искания. В някой Европейски държави, кредитните портфейли се свиват, така че в сравнение с тях сме в по-благоприятна ситуация. Не смятам, обаче, че бумът на кредитирането от 2008-ма и предходните няколко годни ще се върне. Очаквам, че разрастването на банковите кредитни портфейли в България ще продължи, но с темп сходен с този на разрастването на депозитите, тъй като глобалните капиталови пазари продължават да са на практика затворени за облигационни емисии и синдикирани кредити за субсидиари или локални банки опериращи в региона. През второто тримесечие БВП продължава да се свива, но вече свиването е по-малко. Очаквам до края на годината да има и положителен растеж. |

Антон Петров, председател на Българската асоциация на металургичната индустрия Антон Петров, председател на Българската асоциация на металургичната индустрияРъстът в металургията е видим и продължава вече 5-6 месеца. Той се дължи изцяло на външните пазари на метали, като при различните групи е между 20 и 60%. По-осезателно това се чувства при цветните метали. Известно увеличение на поръчките се наблюдава и при черните метали. Вътрешният пазар е абсолютно стагниран - много по-слаб е от миналата година и е без признаци на съживяване. В България има други местни фактори, които влияят на бизнеса - като високите лихви, по които работи банковата система и липсата на предсказуемост в монополното поведение на енергийните компании. Очаквам до края на годината положителната тенденция да се задържи заради добрите поръчки в чужбина. А 2011 г. вероятно ще е още по-силна. |

Иван Бойков, изпълнителен директор на Камарата на строителите в България Иван Бойков, изпълнителен директор на Камарата на строителите в България Настоящата година ще е рекордно слаба за строителния бранш. След спирането на проектите за рехабилитация на пътища по програма инвестиционни заеми и малката надежда за вливане на ликвидност в сектора вече я няма. Причината е, че това реално бяха единствените инфраструктурни проекти, по които се извършваха плащания. Що се отнася до сградното строителство, то е в най-дълбокия си колапс от 15 години насам и няма никакви сигнали да се възстанови в близките две-три години. Наскоро направено проучване от Камарата на строителите за нагласите на инвеститорите показа, че възстановяване на този сегмент може да очакваме не по-рано от 2015 г. Всичко това логично ще доведе до фалити на малки и средни строителни компании, като очакванията ми са до края на следващата година да са прекратили дейност близо половината от фирмите в сектора. Това, което вече правят големите компании, е да търсят възможности за работа зад граница. Вниманието им в момента основно е насочено към арабския свят, където в близко бъдеще предстои да започни изграждането на големи инфраструктурни съоръжения. Български фирми активно участват и в провеждащите се търгове в Албания, Македония. Сърбия, Босна и Черна гора. |

Александър Чампаревич, генерален директор на "Пикадили" Александър Чампаревич, генерален директор на "Пикадили"От март има раздвижване на потреблението в някои градове, след като миналата година беше достигнато дъното. Сега туристическият сезон е по-силен от миналогодишния и магазините, които са близки до курортите, имат ръст на оборота. Прогнозата за следващите месеци зависи от две неща. Първо, как ще се развива износът и дали ще има облекчаване на кредитирането. Ако износът се засили, бизнесът на фирмите ще тръгне нагоре, ще има нови назначения и увеличения на заплатите. Същият ще е ефектът, ако се стимулира и кредитирането. През миналата година търговията на дребно намаля с около десетина процента е в синхрон с дефлацията. В този бизнес обаче не толкова се отразява кризата, колкото силната конкуренция. Веригите откриват все повече магазини, нови търговци навлизат на пазара. |

*Оригинално заглавие: "Добре дошли в новата икономика"